2015年整个中国互联网本地生活服务市场用户规模已经达到3.2亿,用户渗透率达到46.4%。2016年后用户渗透率将超过50%,预计2017年本地生活服务用户渗透率将达到56.8%。

【报告主要发现】

1、中国互联网本地生活服务市场交易类平台竞争矩阵

美团+大众点评是市场领导者,占据市场绝对优势地位。

百度糯米,依靠百度支持,位居市场挑战者地位。

口碑网处于市场观望者地位。

2、产业部分

用户规模

庞大网民规模为本地生活服务发展提供了坚实的用户基础。2015年中国整体网民规模将达到6.9亿人,其中移动网民数量将达到6.1亿人,移动网民的渗透率将达到88%。

2015年整个中国互联网本地生活服务市场用户规模已经达到3.2亿,用户渗透率达到46.4%。2016年后用户渗透率将超过50%,预计2017年本地生活服务用户渗透率将达到56.8%。

收入规模

2015年我国本地生活服务市场规模为6.35万亿元,2016-2017年内,本地生活服务市场仍会保持稳步增长,在经济中的比重将不断增加。

过去两年,中国互联网本地生活服务市场取得了高速发展,涌现了大量本地生活服务平台,2015年互联网本地生活服务市场规模将超过3800亿元,线上市场占比将超过6%。受益于中国互联网对线下市场的快速渗透,特别是各垂直行业如餐饮,电影票、亲子及休闲娱乐市场的快速发展,2016-2017年中国互联网本地生活服务市场规模将进一步扩大,2016年预计市场规模将超过5000亿元,而在2017年市场规模将达到6480亿元,线上市场占比将超过8%。

3、市场发展促进和阻碍因素

促进因素

1)、国家级政策对中国本地生活服务发展大力支持。

2)、消费升级和消费方式转变释放出更大生活服务需求,另一方面本地商户迫于竞争压力纷纷去线上寻找客户,两股力量汇聚将成为中国互联网本地生活服务市场的巨大助推器。

3)、互联网技术的提升和用户网上消费习惯养成为互联网本地生活服务提供有效支撑。

4)、中国网购市场的成熟发展预示着中国本地生活服务市场将赢得更大的发展空间。

5)、三大互联网巨头积极布局,产业资本持续投入,积极推动中国本地生活服务市场的整体发展。

阻碍因素

1)、本地生活服务呈现区域化特点,本地线下商户的服务水平参差不齐。

2)、诚信体系的缺失导致线上、线下和用户间的合作成本巨大。

3)、监管政策差异大,有比较大的政策风险。

4、中国互联网本地生活服务交易类平台竞争格局

品类细分市场:2015年前三季度,餐饮占到了51.3%的份额,酒店是26.3%的份额,位列第二,而电影票排第三,市场份额是13.5%。

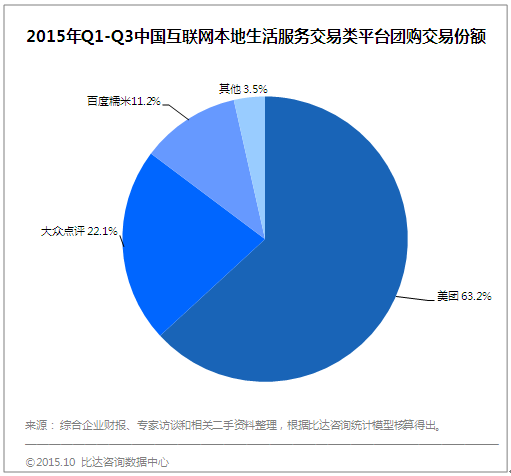

交易类平台竞争格局:2015年Q1-Q3中国互联网本地生活服务交易类平台在团购业务的竞争格局,美团占到了63.2%市场份额,大众点评22.1%份额,两者合并后,整个市场份额超过八成,相比之下,百度糯米只有11.2%,其他参与者4%。

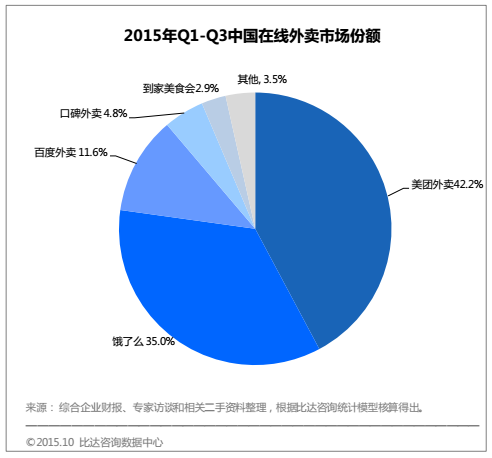

细分市场-外卖市场格局:2015年前三季度,美团外卖领跑,占四成以上的市场份额,达到42.2%,饿了么以35%的份额紧随其后,而百度外卖份额只有11.6%,位列第三,后来者口碑外卖是4.8%,排名第四。

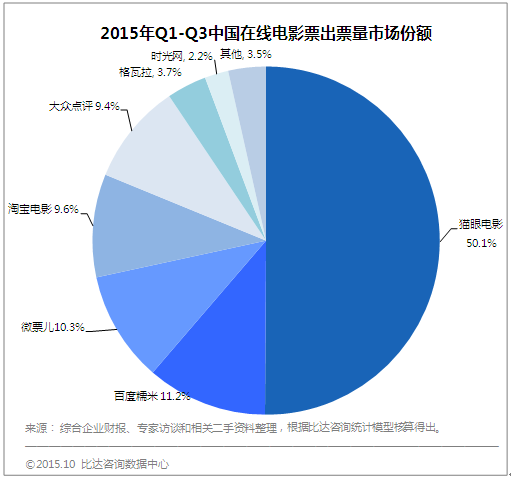

细分市场-在线电影票市场格局:2015年前三季度,从在线出票量来看,猫眼电影以50.1%的市场份额占据第一,百度糯米位列第2,份额是11.2%,微票儿和淘宝电影分别以10.3%和9.6%的份额,位列三、四位,大众点评排名第五,份额是9.4%。

细分市场-在线酒店市场格局:2015年前三季度,在线酒店预订总间夜量中,携程以33.3%的份额排名第一,美团紧随其后,占据25.2%的市场份额,其次是去哪儿占21.4%,艺龙占8%,其他占12.1%。

【研究定义&研究范畴】

研究定义

1、本地生活服务定义:即与居民生活相关的吃喝玩乐服务,包括餐饮、住宿、美容、医疗、旅游、休闲娱乐等一系列服务。

2、中国互联网本地生活服务:通过互联网或移动互联网,消费用户对与其生活密切相关的服务进行预约、下单购买的过程,借此来满足其日常生活消费的一系列需求。

研究范畴

本地生活服务研究对象:重点研究交易类本地生活服务厂商

1.中国互联网本地生活服务产业研究

1.1 庞大网民规模为本地生活服务发展提供了坚实的用户基础

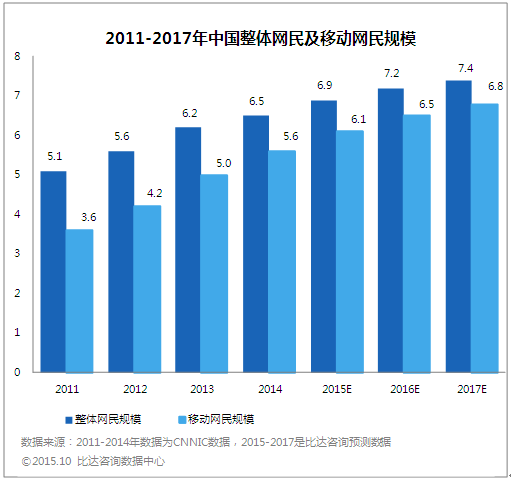

图 1 2011-2017年中国整体网民及移动网民规模

2015年中国整体网民规模将达到6.9亿人,其中移动网民数量将达到6.1亿人,移动网民的渗透率将达到88%,中国互联网网民数量保持快速增长趋势,这为中国互联网本地生活服务提供了坚实的用户基础,特别是移动网民的增长,由于移动设备的便捷性、移动设备定位准确性和支付安全性的提高,使得越来越多的互联网用户纷纷触网,在自己日常生活服务上进行线上和线下市场消费。

图 2 2011-2017年中国互联网本地生活市场用户规模

中国互联网本地生活服务经过2014、2015年爆发式增长后, 2015年整个中国互联网本地生活服务市场用户规模已经达到3.2亿,用户渗透率达到46.4%。2016年后用户渗透率将超过50%,预计2017年本地生活服务用户渗透率将达到56.8%。

1.2 中国互联网本地生活服务市场规模

1.2.1 中国本地生活服务市场收入规模

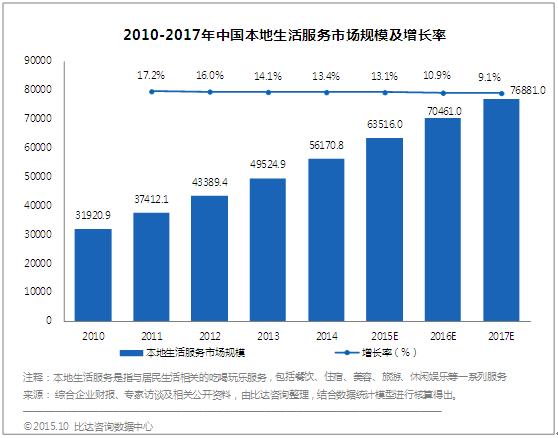

图 3 2010-2017年中国本地生活服务市场规模及增长率

根据国家统计局2015年10月19日公布宏观经济数据,2015年3季度GDP同比增长6.9%。国民经济结构持续优化,第三产业对GDP累计同比贡献率达到58.9%,比第二产业高22.2个百分点。生活型服务业是服务业的一种,其包括餐饮旅游、文化体育、医疗保健及教育等多个领域,涵盖日常生活的方方面面。2015年我国本地生活服务市场规模为6.35万亿元,2016-2017年内,本地生活服务市场仍会保持稳步增长,在经济中的比重将不断增加。

1.2.2 中国互联网本地生活服务市场收入规模

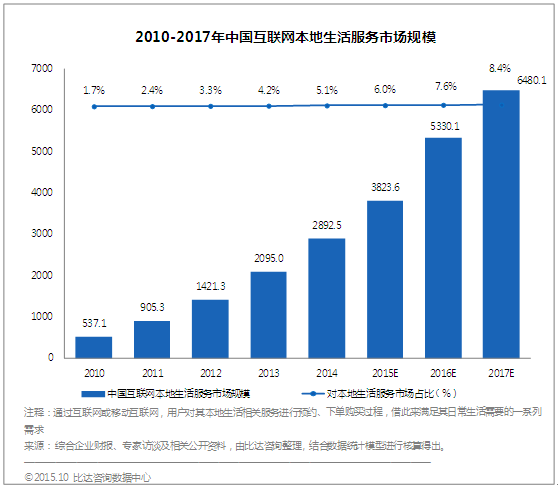

图 4 2010-2017年中国互联网本地生活服务市场规模

过去两年,中国互联网本地生活服务市场取得了高速发展,涌现了大量本地生活服务平台,2015年互联网本地生活服务市场规模将超过3800 亿元,线上市场的占比将超过6%。受益于中国互联网对线下市场的快速渗透,特别是各垂直行业如餐饮,电影票、亲子及休闲娱乐市场的快速发展,2016-2017年中国互联网本地生活服务市场规模将进一步扩大,2016年预计市场规模将超过5000亿元,而在2017年市场规模将达到6480亿元,线上市场占比将超过8%。

1.3中国互联网本地生活服务的发展阶段分析

第一阶段:信息阶段,解决信息不对称问题。这一阶段,2005年美国最大的分类信息网站Craigslist在美创造了数千万美元的年收入,致使国内出现一批以58同城、赶集、百姓网为代表的分类信息服务网站。 2006年出现维络城等第一批优惠平台,之后随着智能手机的普及,优惠券等可以直接在手机完成使用,以此为契机市场出现了丁丁优惠、布丁优惠券等优惠平台。这一阶段通过互联网解决的是信息不对称的问题,厂商的商业模式是以积累商户资源和汇聚流量后,通过广告或信息发布来收取费用来实现盈利。

第二阶段,以交易为核心,主要平台通过自身积累的商户资源,利用其流量优势,以团购切入生活服务类市场。2010年前后团购网站和垂直服务平台开始出现在中国互联网市场, 2011年团购网站受到资本热捧,团购有如雨后春笋般出现,甚至超过5000家。经过“千团大战”洗牌,由简单的团购模式,延伸出“预付”、“到店付”、“闪惠”等多种交易形式,向消费者提供的服务从单纯的信息服务向交易服务转变。垂直服务平台则是垂直细分行业提供深度服务,如餐饮外卖、电影在线选座等。

第三阶段:深度整合和服务深化发展阶段。在交易基础上,进行深度整合。本地生活服务的交易型平台,将继续扩大资源整合,进一步扩充平台体量,继续卡位本地生活服务移动端消费场景入口,巩固其优势地位,深化用户服务,在各细分行业进行深耕,推出更贴近用户的服务产品,如在本地在线酒店预定,有更有特色的尾房预定,在电影有专享座团购和选座。

1.4中国互联网本地生活服务发展影响因素分析

1.4.1 市场促进因素分析

1)、国家级政策对中国本地生活服务发展大力支持。

2015年国务院办公厅发布《关于推动线上线下互动 加快商贸流通创新发展转型升级的意见》,关于生活服务在线化,《意见》专门指出,要大力推动吃住行及旅游、娱乐等生活服务业在线化,促进线上交易和线下服务相结合,提供个性化、便利化服务。鼓励餐饮企业发展在线订餐、团购、外卖配送等服务。支持住宿企业开展在线订房服务。鼓励交通客运企业、旅游景点及文化演艺单位开展在线订票、在线订座、门票配送等服务。支持家政、洗染、维修、美发等行业开展网上预约、上门服务等业务。鼓励互联网平台企业汇聚线下实体的闲置资源,发展民宿、代购、合乘出行等合作消费服务。

2)、消费升级和消费方式转变释放出更大生活服务需求,另一方面本地商户迫于竞争压力纷纷去线上寻找客户,两股力量汇聚将成为中国互联网本地生活服务市场的巨大助推器。

随着社会经济发展和居民可支配收入不断提高,居民改善性需求得到释放,加快了消费升级,另一方面生活节奏的加快,催生了“懒人经济“和”宅经济“,消费方式的转变成为发展本地生活服务发展的助推器。

当下各行业竞争日益激烈,本地线下商户积极主动进行营销推广将成为其必备意识。

和传统线下发传单的方式相比,合理利用互联网渠道进行推广变得更为高效,竞争压力将迫使其去线上寻找客户。当前,各类生活服务网站和应用迅速增多,为本地生活服务商户提供了更广泛的选择。从实际需求来看,现阶段中国大部分线下生活服务商户的信息化水平低,它们对利用更高效的互联网来进行客户管理及营销推广有着巨大的需求,这股巨大的需求将推动中国互联网本地生活服务市场的发展。

3)、互联网技术的提升和用户网上消费习惯养成为互联网本地生活服务提供有效支撑。

随着智能手机普及和移动互联网技术等新一代信息技术加速发展,LBS位置服务的技术支持,使得利用消费场景的精准定位和营销变为可能,移动支付消费闭环的成熟和用户线上支付习惯的逐步养成,为本地生活服务提供了支撑。技术驱动下的商业模式创新层出不穷,线上线下互动成为最具活力的经济形态之一,成为促进消费的新途径和商贸流通创新发展的新亮点,有力地促进了本地生活服务快速发展

4)、中国网购市场的成熟发展预示着中国本地生活服务市场将赢得更大的发展空间。

根据国家统计局公布的数据,2015年上半年,全国网上零售额16459亿元,同比增长39.1%。网上零售额占社会消费品零售总额的比重为11.6%,继2014年线上渗透率破10%(10.7%)之后继续攀升,对我国经济增长,尤其对结构调整和转型升级的贡献率持续上升。而人们的日常消费中,吃喝玩乐等本地生活服务是比实物商品购买更大的一块支出,预示着中国互联网本地生活服务市场将产生一个远远大于实物商品网购交易额的市场,将有更大的市场发展空间。

5)、三大互联网巨头积极布局,产业资本持续投入,积极推动中国本地生活服务市场的整体发展。

腾讯、阿里和百度是中国互联网的标杆企业,它们覆盖了绝大多数中国网民,而且拥有强大的技术产品实力,它们的积极进入能为O2O市场培育大批用户。此外,三大巨头也通过组建线下团队或投资相关企业的方式来增强其线下能力,教育线下传统商户“触网”。腾讯、阿里和百度三大巨头积极布局将有利于行业生态系统的形成,对本地生活服务O2O市场的发展有巨大的促进作用。

1.4.2 市场阻碍因素分析

1)、本地生活服务呈现区域化特点,本地线下商户的服务水平参差不齐。

中国的本地生活服务商户遍布大街小巷,商户数量非常多,但全国性的本地生活服务品牌较少,大多数本地生活服务商户属于个体户性质。行业服务标准缺失,加上从业人员素质较低,这造成本地线下商户的服务水平较差。线下企业的服务水平不高,这将严重制约本地生活服务市场的整体发展

2)、诚信体系的缺失导致线上、线下和用户间的合作成本巨大。

中国诚信体系建设缺失,一定程度上会加大线上、线下和用户间的合作成本,阻碍本地生活服务发展。企业通常在线上以较大折扣吸引消费者,而在线下不能给用户带来相应的服务,缺乏诚信体系的缺失,导致消费者对线上网站和线下企业信任度不高。

3)、监管政策差异大,有比较大的政策风险。

不同本地生活服务领域的监管政策差异大,如短租服务等,会涉及到公安对消费者的信息认证、备档的法律法规要求,电商在进入此类细分服务领域时,具有较高门槛,且易受到政策风险的影响。

2.中国互联网本地生活市场竞争研究

2.1 中国互联网本地生活服务交易类平台细分市场格局

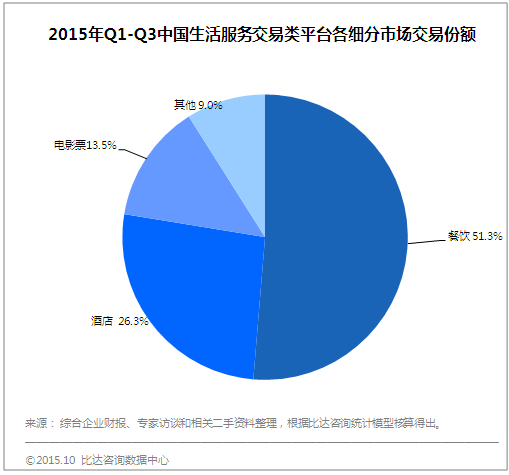

图 5 2015Q1-2015Q3中国生活服务交易类平台各细分市场交易份额

2015年前三季度中国互联网本地生活服务交易类平台细分市场统计中,餐饮占到了51.3%的份额,酒店是26.3%的份额,位列第二,而电影票排第三,市场份额是13.5%。

2.2中国互联网本地生活服务市场各厂商竞争格局

2.2.1 2015Q1-2015Q3中国互联网本地生活服务类平台团购竞争格局

图 6 2015Q1-Q3中国互联网本地生活服务交易类平台团购交易份额

2015年Q1-Q3中国互联网本地生活服务交易类平台团购竞争格局,美团占到了63.2%市场份额,大众点评22.1%份额,两者合并后,整个市场份额超过八成,相比之下,百度糯米只有11.2%,其他参与者不足4%。

2.2.2 2015Q1-2015Q3中国互联网本地生活服务竞争格局-外卖

图 7 2015年Q1-Q3中国在线外卖市场份额

2015年前三季度,美团外卖领跑,占四成以上的市场份额,达到42.2%,饿了么以35%的份额紧随其后,而百度外卖份额只有11.6%,位列第三,后来者口碑外卖是4.8%,排名第四。

2.2.3 2015Q1-2015Q3中国互联网本地生活服务竞争格局-在线电影票

图 8 2015年Q1-Q3中国在线电影票出票量市场份额

从2014年下半年开始,经过近一年的市场培育,用户消费习惯基本已养成,各平台与片方以及电影院的合作日益深入。2015年前三季度,从交易格局上来看,猫眼电影以50.1%的市场份额占据第一,百度糯米位列第2,份额是11.2%,微票儿和淘宝电影分别以10.3%和9.6%的份额,位列三、四位,大众点评排名第五,份额是9.4%。

2.2.4 2015Q1-2015Q3中国互联网本地生活服务竞争格局-在线酒店预订

2015年整个中国互联网本地生活服务市场用户规模已经达到3.2亿,用户渗透率达到46.4%。2016年后用户渗透率将超过50%,预计2017年本地生活服务用户渗透率将达到56.8%。

【报告主要发现】

1、中国互联网本地生活服务市场交易类平台竞争矩阵

美团+大众点评是市场领导者,占据市场绝对优势地位。

百度糯米,依靠百度支持,位居市场挑战者地位。

口碑网处于市场观望者地位。

2、产业部分

用户规模

庞大网民规模为本地生活服务发展提供了坚实的用户基础。2015年中国整体网民规模将达到6.9亿人,其中移动网民数量将达到6.1亿人,移动网民的渗透率将达到88%。

2015年整个中国互联网本地生活服务市场用户规模已经达到3.2亿,用户渗透率达到46.4%。2016年后用户渗透率将超过50%,预计2017年本地生活服务用户渗透率将达到56.8%。

收入规模

2015年我国本地生活服务市场规模为6.35万亿元,2016-2017年内,本地生活服务市场仍会保持稳步增长,在经济中的比重将不断增加。

过去两年,中国互联网本地生活服务市场取得了高速发展,涌现了大量本地生活服务平台,2015年互联网本地生活服务市场规模将超过3800亿元,线上市场占比将超过6%。受益于中国互联网对线下市场的快速渗透,特别是各垂直行业如餐饮,电影票、亲子及休闲娱乐市场的快速发展,2016-2017年中国互联网本地生活服务市场规模将进一步扩大,2016年预计市场规模将超过5000亿元,而在2017年市场规模将达到6480亿元,线上市场占比将超过8%。

3、市场发展促进和阻碍因素

促进因素

1)、国家级政策对中国本地生活服务发展大力支持。

2)、消费升级和消费方式转变释放出更大生活服务需求,另一方面本地商户迫于竞争压力纷纷去线上寻找客户,两股力量汇聚将成为中国互联网本地生活服务市场的巨大助推器。

3)、互联网技术的提升和用户网上消费习惯养成为互联网本地生活服务提供有效支撑。

4)、中国网购市场的成熟发展预示着中国本地生活服务市场将赢得更大的发展空间。

5)、三大互联网巨头积极布局,产业资本持续投入,积极推动中国本地生活服务市场的整体发展。

阻碍因素

1)、本地生活服务呈现区域化特点,本地线下商户的服务水平参差不齐。

2)、诚信体系的缺失导致线上、线下和用户间的合作成本巨大。

3)、监管政策差异大,有比较大的政策风险。

4、中国互联网本地生活服务交易类平台竞争格局

品类细分市场:2015年前三季度,餐饮占到了51.3%的份额,酒店是26.3%的份额,位列第二,而电影票排第三,市场份额是13.5%。

交易类平台竞争格局:2015年Q1-Q3中国互联网本地生活服务交易类平台在团购业务的竞争格局,美团占到了63.2%市场份额,大众点评22.1%份额,两者合并后,整个市场份额超过八成,相比之下,百度糯米只有11.2%,其他参与者4%。

细分市场-外卖市场格局:2015年前三季度,美团外卖领跑,占四成以上的市场份额,达到42.2%,饿了么以35%的份额紧随其后,而百度外卖份额只有11.6%,位列第三,后来者口碑外卖是4.8%,排名第四。

细分市场-在线电影票市场格局:2015年前三季度,从在线出票量来看,猫眼电影以50.1%的市场份额占据第一,百度糯米位列第2,份额是11.2%,微票儿和淘宝电影分别以10.3%和9.6%的份额,位列三、四位,大众点评排名第五,份额是9.4%。

细分市场-在线酒店市场格局:2015年前三季度,在线酒店预订总间夜量中,携程以33.3%的份额排名第一,美团紧随其后,占据25.2%的市场份额,其次是去哪儿占21.4%,艺龙占8%,其他占12.1%。

【研究定义&研究范畴】

研究定义

1、本地生活服务定义:即与居民生活相关的吃喝玩乐服务,包括餐饮、住宿、美容、医疗、旅游、休闲娱乐等一系列服务。

2、中国互联网本地生活服务:通过互联网或移动互联网,消费用户对与其生活密切相关的服务进行预约、下单购买的过程,借此来满足其日常生活消费的一系列需求。

研究范畴

本地生活服务研究对象:重点研究交易类本地生活服务厂商

1.中国互联网本地生活服务产业研究

1.1 庞大网民规模为本地生活服务发展提供了坚实的用户基础

图 1 2011-2017年中国整体网民及移动网民规模

2015年中国整体网民规模将达到6.9亿人,其中移动网民数量将达到6.1亿人,移动网民的渗透率将达到88%,中国互联网网民数量保持快速增长趋势,这为中国互联网本地生活服务提供了坚实的用户基础,特别是移动网民的增长,由于移动设备的便捷性、移动设备定位准确性和支付安全性的提高,使得越来越多的互联网用户纷纷触网,在自己日常生活服务上进行线上和线下市场消费。

图 2 2011-2017年中国互联网本地生活市场用户规模

中国互联网本地生活服务经过2014、2015年爆发式增长后, 2015年整个中国互联网本地生活服务市场用户规模已经达到3.2亿,用户渗透率达到46.4%。2016年后用户渗透率将超过50%,预计2017年本地生活服务用户渗透率将达到56.8%。

1.2 中国互联网本地生活服务市场规模

1.2.1 中国本地生活服务市场收入规模

图 3 2010-2017年中国本地生活服务市场规模及增长率

根据国家统计局2015年10月19日公布宏观经济数据,2015年3季度GDP同比增长6.9%。国民经济结构持续优化,第三产业对GDP累计同比贡献率达到58.9%,比第二产业高22.2个百分点。生活型服务业是服务业的一种,其包括餐饮旅游、文化体育、医疗保健及教育等多个领域,涵盖日常生活的方方面面。2015年我国本地生活服务市场规模为6.35万亿元,2016-2017年内,本地生活服务市场仍会保持稳步增长,在经济中的比重将不断增加。

1.2.2 中国互联网本地生活服务市场收入规模

图 4 2010-2017年中国互联网本地生活服务市场规模

过去两年,中国互联网本地生活服务市场取得了高速发展,涌现了大量本地生活服务平台,2015年互联网本地生活服务市场规模将超过3800 亿元,线上市场的占比将超过6%。受益于中国互联网对线下市场的快速渗透,特别是各垂直行业如餐饮,电影票、亲子及休闲娱乐市场的快速发展,2016-2017年中国互联网本地生活服务市场规模将进一步扩大,2016年预计市场规模将超过5000亿元,而在2017年市场规模将达到6480亿元,线上市场占比将超过8%。

1.3中国互联网本地生活服务的发展阶段分析

第一阶段:信息阶段,解决信息不对称问题。这一阶段,2005年美国最大的分类信息网站Craigslist在美创造了数千万美元的年收入,致使国内出现一批以58同城、赶集、百姓网为代表的分类信息服务网站。 2006年出现维络城等第一批优惠平台,之后随着智能手机的普及,优惠券等可以直接在手机完成使用,以此为契机市场出现了丁丁优惠、布丁优惠券等优惠平台。这一阶段通过互联网解决的是信息不对称的问题,厂商的商业模式是以积累商户资源和汇聚流量后,通过广告或信息发布来收取费用来实现盈利。

第二阶段,以交易为核心,主要平台通过自身积累的商户资源,利用其流量优势,以团购切入生活服务类市场。2010年前后团购网站和垂直服务平台开始出现在中国互联网市场, 2011年团购网站受到资本热捧,团购有如雨后春笋般出现,甚至超过5000家。经过“千团大战”洗牌,由简单的团购模式,延伸出“预付”、“到店付”、“闪惠”等多种交易形式,向消费者提供的服务从单纯的信息服务向交易服务转变。垂直服务平台则是垂直细分行业提供深度服务,如餐饮外卖、电影在线选座等。

第三阶段:深度整合和服务深化发展阶段。在交易基础上,进行深度整合。本地生活服务的交易型平台,将继续扩大资源整合,进一步扩充平台体量,继续卡位本地生活服务移动端消费场景入口,巩固其优势地位,深化用户服务,在各细分行业进行深耕,推出更贴近用户的服务产品,如在本地在线酒店预定,有更有特色的尾房预定,在电影有专享座团购和选座。

1.4中国互联网本地生活服务发展影响因素分析

1.4.1 市场促进因素分析

1)、国家级政策对中国本地生活服务发展大力支持。

2015年国务院办公厅发布《关于推动线上线下互动 加快商贸流通创新发展转型升级的意见》,关于生活服务在线化,《意见》专门指出,要大力推动吃住行及旅游、娱乐等生活服务业在线化,促进线上交易和线下服务相结合,提供个性化、便利化服务。鼓励餐饮企业发展在线订餐、团购、外卖配送等服务。支持住宿企业开展在线订房服务。鼓励交通客运企业、旅游景点及文化演艺单位开展在线订票、在线订座、门票配送等服务。支持家政、洗染、维修、美发等行业开展网上预约、上门服务等业务。鼓励互联网平台企业汇聚线下实体的闲置资源,发展民宿、代购、合乘出行等合作消费服务。

2)、消费升级和消费方式转变释放出更大生活服务需求,另一方面本地商户迫于竞争压力纷纷去线上寻找客户,两股力量汇聚将成为中国互联网本地生活服务市场的巨大助推器。

随着社会经济发展和居民可支配收入不断提高,居民改善性需求得到释放,加快了消费升级,另一方面生活节奏的加快,催生了“懒人经济“和”宅经济“,消费方式的转变成为发展本地生活服务发展的助推器。

当下各行业竞争日益激烈,本地线下商户积极主动进行营销推广将成为其必备意识。

和传统线下发传单的方式相比,合理利用互联网渠道进行推广变得更为高效,竞争压力将迫使其去线上寻找客户。当前,各类生活服务网站和应用迅速增多,为本地生活服务商户提供了更广泛的选择。从实际需求来看,现阶段中国大部分线下生活服务商户的信息化水平低,它们对利用更高效的互联网来进行客户管理及营销推广有着巨大的需求,这股巨大的需求将推动中国互联网本地生活服务市场的发展。

3)、互联网技术的提升和用户网上消费习惯养成为互联网本地生活服务提供有效支撑。

随着智能手机普及和移动互联网技术等新一代信息技术加速发展,LBS位置服务的技术支持,使得利用消费场景的精准定位和营销变为可能,移动支付消费闭环的成熟和用户线上支付习惯的逐步养成,为本地生活服务提供了支撑。技术驱动下的商业模式创新层出不穷,线上线下互动成为最具活力的经济形态之一,成为促进消费的新途径和商贸流通创新发展的新亮点,有力地促进了本地生活服务快速发展

4)、中国网购市场的成熟发展预示着中国本地生活服务市场将赢得更大的发展空间。

根据国家统计局公布的数据,2015年上半年,全国网上零售额16459亿元,同比增长39.1%。网上零售额占社会消费品零售总额的比重为11.6%,继2014年线上渗透率破10%(10.7%)之后继续攀升,对我国经济增长,尤其对结构调整和转型升级的贡献率持续上升。而人们的日常消费中,吃喝玩乐等本地生活服务是比实物商品购买更大的一块支出,预示着中国互联网本地生活服务市场将产生一个远远大于实物商品网购交易额的市场,将有更大的市场发展空间。

5)、三大互联网巨头积极布局,产业资本持续投入,积极推动中国本地生活服务市场的整体发展。

腾讯、阿里和百度是中国互联网的标杆企业,它们覆盖了绝大多数中国网民,而且拥有强大的技术产品实力,它们的积极进入能为O2O市场培育大批用户。此外,三大巨头也通过组建线下团队或投资相关企业的方式来增强其线下能力,教育线下传统商户“触网”。腾讯、阿里和百度三大巨头积极布局将有利于行业生态系统的形成,对本地生活服务O2O市场的发展有巨大的促进作用。

1.4.2 市场阻碍因素分析

1)、本地生活服务呈现区域化特点,本地线下商户的服务水平参差不齐。

中国的本地生活服务商户遍布大街小巷,商户数量非常多,但全国性的本地生活服务品牌较少,大多数本地生活服务商户属于个体户性质。行业服务标准缺失,加上从业人员素质较低,这造成本地线下商户的服务水平较差。线下企业的服务水平不高,这将严重制约本地生活服务市场的整体发展

2)、诚信体系的缺失导致线上、线下和用户间的合作成本巨大。

中国诚信体系建设缺失,一定程度上会加大线上、线下和用户间的合作成本,阻碍本地生活服务发展。企业通常在线上以较大折扣吸引消费者,而在线下不能给用户带来相应的服务,缺乏诚信体系的缺失,导致消费者对线上网站和线下企业信任度不高。

3)、监管政策差异大,有比较大的政策风险。

不同本地生活服务领域的监管政策差异大,如短租服务等,会涉及到公安对消费者的信息认证、备档的法律法规要求,电商在进入此类细分服务领域时,具有较高门槛,且易受到政策风险的影响。

2.中国互联网本地生活市场竞争研究

2.1 中国互联网本地生活服务交易类平台细分市场格局

图 5 2015Q1-2015Q3中国生活服务交易类平台各细分市场交易份额

2015年前三季度中国互联网本地生活服务交易类平台细分市场统计中,餐饮占到了51.3%的份额,酒店是26.3%的份额,位列第二,而电影票排第三,市场份额是13.5%。

2.2中国互联网本地生活服务市场各厂商竞争格局

2.2.1 2015Q1-2015Q3中国互联网本地生活服务类平台团购竞争格局

图 6 2015Q1-Q3中国互联网本地生活服务交易类平台团购交易份额

2015年Q1-Q3中国互联网本地生活服务交易类平台团购竞争格局,美团占到了63.2%市场份额,大众点评22.1%份额,两者合并后,整个市场份额超过八成,相比之下,百度糯米只有11.2%,其他参与者不足4%。

2.2.2 2015Q1-2015Q3中国互联网本地生活服务竞争格局-外卖

图 7 2015年Q1-Q3中国在线外卖市场份额

2015年前三季度,美团外卖领跑,占四成以上的市场份额,达到42.2%,饿了么以35%的份额紧随其后,而百度外卖份额只有11.6%,位列第三,后来者口碑外卖是4.8%,排名第四。

2.2.3 2015Q1-2015Q3中国互联网本地生活服务竞争格局-在线电影票

图 8 2015年Q1-Q3中国在线电影票出票量市场份额

从2014年下半年开始,经过近一年的市场培育,用户消费习惯基本已养成,各平台与片方以及电影院的合作日益深入。2015年前三季度,从交易格局上来看,猫眼电影以50.1%的市场份额占据第一,百度糯米位列第2,份额是11.2%,微票儿和淘宝电影分别以10.3%和9.6%的份额,位列三、四位,大众点评排名第五,份额是9.4%。

2.2.4 2015Q1-2015Q3中国互联网本地生活服务竞争格局-在线酒店预订

服务案例

关注或者联系我们

© 2026 sxnuoyun.com All Rights Reserved

ICP证:晋ICP备15005000号-1

晋公网安备:14019202000500号